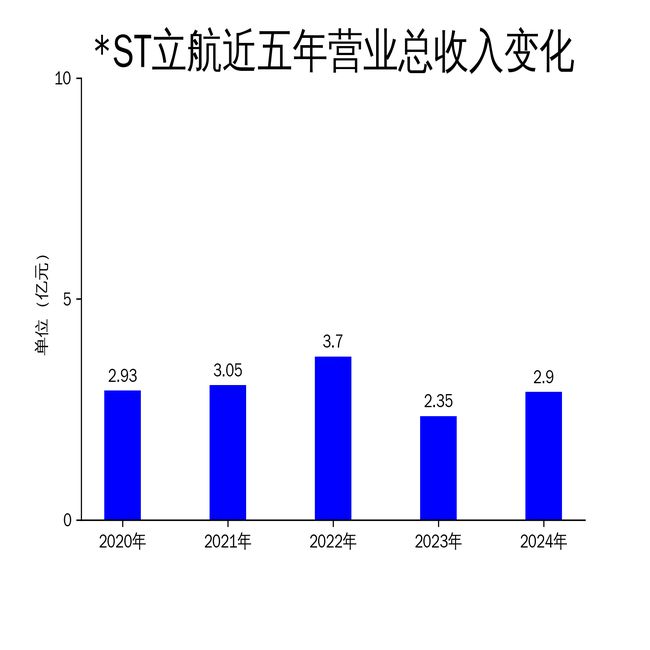

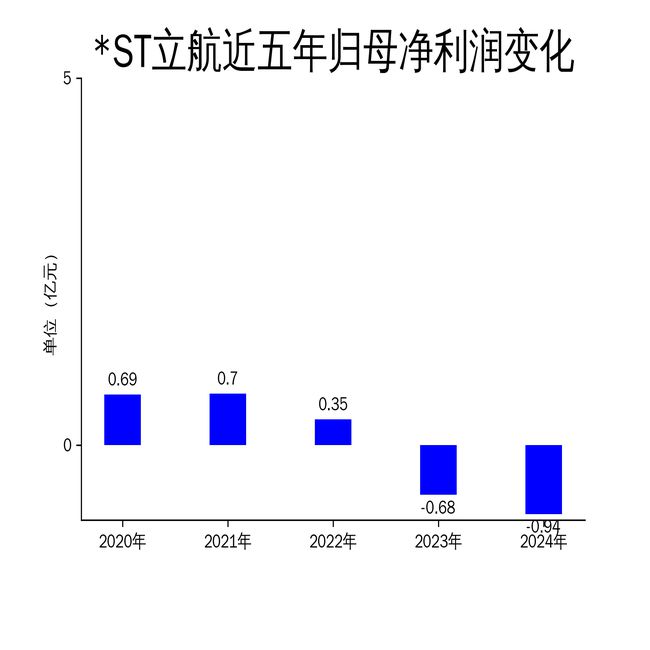

5月4日,ST立航发布2024年年报,报告显示公司实现营业总收入2.90亿元,同比增长23.54%;但归属净利润为-0.94亿元,同比下降37.51%,扣非净利润更是大幅下滑59.02%至-9881.33万元。尽管营收有所增长,但公司仍处于亏损状态,且毛利率持续下滑,显示出其盈利能力面临严峻挑战。

2024年,ST立航的营业总收入同比增长23.54%,达到2.90亿元,但这一增长并未带来利润的改善。相反,公司归属净利润和扣非净利润分别同比下降37.51%和59.02%,亏损进一步扩大。值得注意的是,公司毛利率从2023年的13.82%大幅下降至2024年的6.21%,显示出其必博首页产品盈利能力显著减弱。

公司解释称,毛利率下降的主要原因是产品销售结构变化,毛利率较低的非标产品收入增加,而毛利率较高的批产产品收入下降。这一趋势表明,公司在市场竞争中处于不利地位,产品定价能力较弱,导致整体盈利能力下滑。

ST立航在年报中强调,公司加大了技术创新的投入,报告期内完成了29项研发项目,取得5项发明专利。然而,尽管公司在技术研发方面取得了一定进展,但这些创新并未有效转化为市场竞争力或盈利能力。公司主营业务仍以航空高端装备研发制造为主,但受客户单位飞机型号研制及市场环境影响,产品价格大幅下降,导致整体毛利率较低。

此外,公司在人工智能及信息化方向的布局尚未取得显著成效。虽然公司试图通过数字化技术服务拓展市场,但目前来看,这些新业务尚未形成规模效应,未能有效降低主营业务单一的风险。

报告期内,ST立航的存货账面价值较年初增加6255.82万元,增幅达39.66%。公司解释称,这主要是由于新获取的部分订单尚未完成生产以及已交付的货物尚未完成验收所致。然而,存货的持续增长也反映出公司在生产和供应链管理方面存在一定问题,可能导致资金占用增加,进一步加剧公司的财务压力。

与此同时,公司的营业成本同比增长33.65%,达到2.72亿元。成本的大幅上升进一步压缩了公司的利润空间。尽管公司提出将加强成本管理规划和归集,但如何在短期内有效控制成本,提升产品竞争力,仍是公司面临的重大挑战。

由于2024年度经审计的利润总额、净利润或扣非净利润为负,且扣除与主营业务无关的收入后的营业收入低于3亿元,ST立航股票交易被实施退市风险警示。公司表示,将通过持续夯实军品业务、开拓民用市场、加强技术创新和成本控制等措施,争取撤销退市风险警示。

然而,从目前的财务数据来看,ST立航的盈利能力短期内难以显著改善。公司需要在技术创新、市场拓展和成本控制等方面取得实质性突破,才能扭转当前的困境,实现可持续发展。