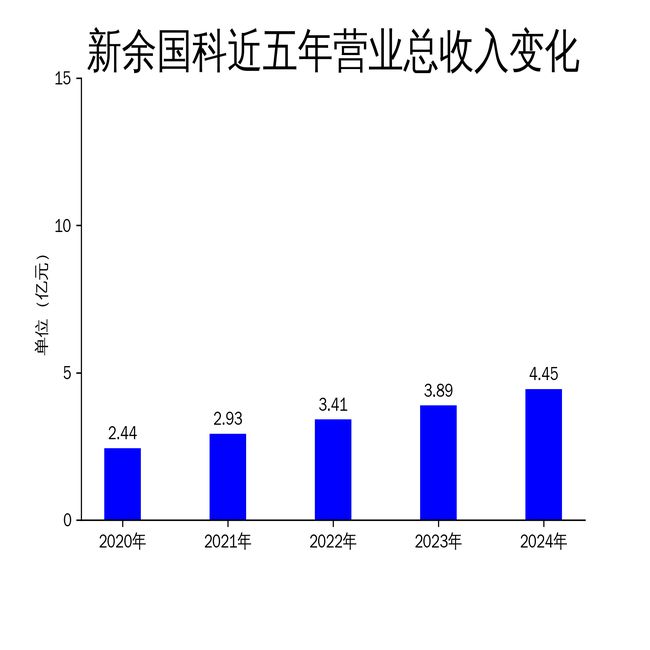

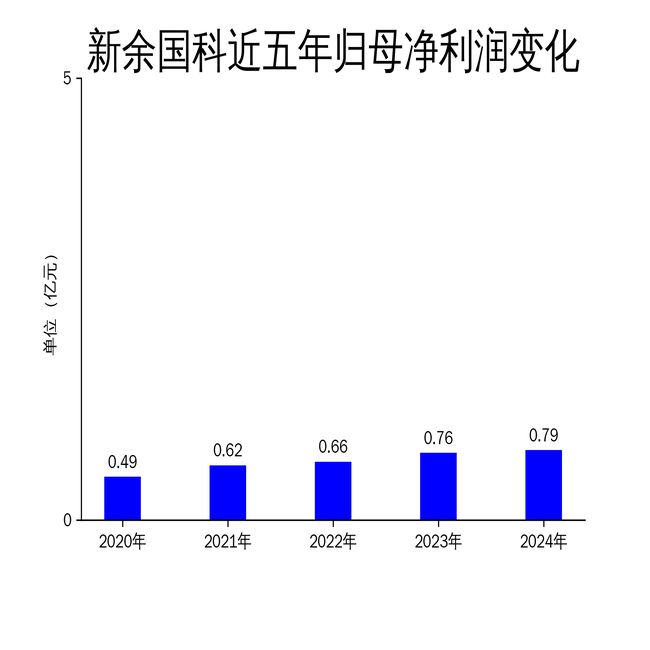

2025年4月2日,新余国科发布了2024年年报。报告显示,公司2024年实现营业收入44,508.13万元,同比增长14.53%;归属于上市公司股东的净利润为7,918.27万元,同比增长4.56%。尽管营收和净利润均有所增长,但公司经营活动产生的现金流量净额同比下降19.50%,显示出公司在现金流管理方面存在一定问题。

新余国科的主要业务包括军品和民品两大类,其中军品业务占据重要地位。2024年,公司军品必博首页业务继续保持稳定增长,主要得益于国家国防支出的持续增加以及公司在新产品研发上的突破。报告期内,公司中标了单价较高的火工装置产品研制任务,进一步提升了军品业务的盈利能力。

然而,公司在军品业务上的发展也面临一些挑战。首先,与军工央企相比,新余国科的经营规模较小,产能不足限制了其军品业务的进一步扩展。其次,军工央企集团内部弹药与火工品上下游之间形成了内部配套关系,这使得新余国科在争取央企集团的订单方面处于劣势。尽管公司在军用火工品领域历史悠久,产品品种丰富,但如何突破产能瓶颈和市场竞争压力,仍是公司未来需要解决的关键问题。

在民品业务方面,新余国科主要从事人工影响天气装备和气象装备的研发、生产和销售。2024年,公司民品业务取得了一定的进展,尤其是在人工影响天气地面作业指挥车的研发和销售上,公司获得了少量订单。此外,公司还通过子公司南京国科在智慧集成数字产业化新业务上发力,试图实现转型升级。

然而,民品业务的发展也存在一些问题。首先,公司在民品新产品开发上进展缓慢,报告期内仅有少量新产品完成鉴定,市场开拓力度不足。其次,公司在人工影响天气防雹增雨火箭弹的许可产能与竞争对手中天火箭相比存在较大差距,这限制了公司在民品市场上的竞争力。尽管公司在人工影响天气领域的产品较为齐全,但如何提升产能和加快新产品开发,仍是公司民品业务发展的关键。

尽管新余国科2024年的营收和净利润均有所增长,但公司经营活动产生的现金流量净额同比下降19.50%,显示出公司在现金流管理方面存在一定问题。报告期内,公司经营活动现金流入同比增长7.78%,但经营活动现金流出同比增长15.41%,主要系购买商品、接受劳务支付的现金增加所致。

现金流的大幅下降可能对公司的日常运营和未来发展产生不利影响。首先,现金流的减少可能限制公司在研发和生产上的投入,进而影响公司产品的竞争力和市场份额。其次,现金流的下降也可能增加公司的财务风险,尤其是在当前经济环境下,现金流管理的重要性愈发凸显。公司需要在未来加强现金流管理,确保资金的合理使用和流动性的稳定。

总体来看,新余国科2024年的业绩表现虽然有所增长,但在产能、市场开拓和现金流管理等方面仍存在一定问题。公司需要在未来进一步优化业务结构,提升产能和竞争力,同时加强现金流管理,以确保长期稳定发展。